La Legge di Stabilità 2016 ripristina in via definitiva la detassazione sui premi di produttività.

La stessa legge introduce una rilevante novità: la “tassazione zero” nel caso in cui il premio venga riconosciuto non in denaro ma in servizi erogati come welfare aziendale o territoriale.

Come sempre anche questi provvedimenti saranno pienamente operativi con l’emanazione di un decreto previsto entro il 1 marzo 2016.

Contratti aziendali e territoriali settore privato:

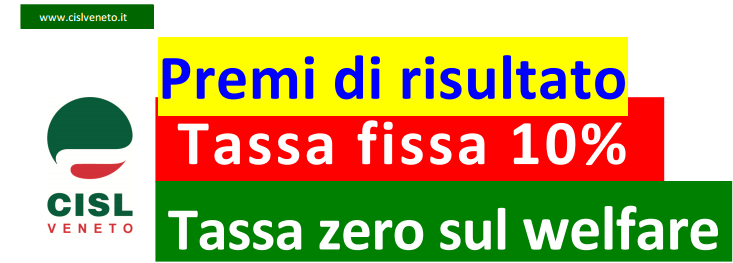

➔ SUI PREMI di RISULTATO TASSAZIONE IRPEF AL 10%

I premi di risultato di ammontare variabile definiti con accordi collettivi aziendali o territoriali sono tassati con una aliquota Irpef fissa del 10% che comprende anche le addizionali regionali e comunali.

I premi devono essere legati al conseguimento di incrementi di produttività, redditività, qualità, efficienza ed innovazione ed inoltre:

- Ne beneficiano i lavoratori il cui reddito da lavoro dipendente non ha superato (nell’anno precedente) i 50.000 euro annui;

- L’importo annuo massimo su cui si applica la tassazione 10% è di 2.000 euro (se azienda “partecipata” dai lavoratori nella organizzazione del lavoro l’importo massimo è di 2.500 euro);

- La riduzione dei relativi contributi previdenziali a carico dell’azienda non ha effetti sulla pensione del lavoratore;

- Il periodo di maternità è sempre considerato nella quantificazione dei premi.

Contratti aziendali e territoriali settore privato:

➔ PER IL WELFARE TASSAZIONE ZERO

Se le somme dei premi di risultato vengono erogate (in tutto o in parte) non nella retribuzione ma in prestazioni di welfare allora la tassazione è pari a zero; non concorrono cioè a formare il reddito soggetto a Irpef.

Gli importi massimi esenti da tasse sono quelli previsti per i premi di risultati che entrano nella retribuzione:

2.000 euro (2.500 euro invece per le aziende partecipate).

Questa agevolazione riguarda il welfare erogato sotto forma di beni, somme, prestazioni e servizi utilizzati dal lavoratore o dai suoi familiari a carico compresi quelli relativi alla educazione e istruzione (anche borse di studio) e di assistenza ai famigliari anziani e non autosufficienti. L’opzione “welfare” da parte del lavoratore è volontaria.

➔ LE AGEVOLAZIONI SONO DEFINITIVE

A differenza dei precedenti provvedimenti di legge queste agevolazioni sono definitive.

Il governo ha così dato una risposta positiva alla richiesta, da tempo avanzata dalla Cisl, di rendere strutturale la tassazione agevolata del salario contrattato in azienda per migliorare la competitività delle aziende e di incentivare, anche sotto il profilo fiscale, il welfare integrativo.

Le novità introdotte sono dunque rilevanti ed aprono nuove prospettive per la contrattazione di secondo livello.

![]()